Malaysian Bulk Carriers Berhad是一个由郭氏家族为大股东的一间船运公司,规模不算太大在世界上还有很多很强大的船运公司例如大家可能在highway或者路边拖格罗里看到总部在丹麦的Maersk拥有超过500艘船的全球最大的船运公司。相较起Maersk,Maybulk只有18艘船。所以可想而知为什么我会说规模不算太大了吧。

不过值得注意的是在马来西亚上市公司中只有MISC是属于比较大的船运公司,接下来就是Maybulk了。不过他们两个运输的货物性质也不一样,MISC由于是Petronas旗下的船运公司所以主要是运输油气相关的商品。Maybulk则是运输干货类似大豆,铁矿等等的干的货物。

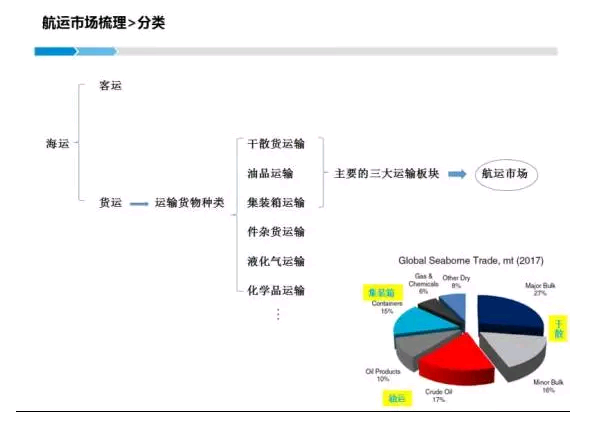

其实船运这一行还有很多种类例如上面看到到Maersk,Maybulk,MISC。三个都属于不一样类型的船运公司。下面有一图可以解释三个的区别。

Maybulk就是属于左上角的那种,Maersk就是下方的集装箱船为主,MISC则是右上角的油船类似的。

2017年航运市场干货占了50%,所以由此可见航运业中干货占了多么大的市场。

接下来我们就要看看每种不一样的船运分别主要是看什么

接下来这几段是来自于这个网站的资料,我会把它剪贴到这边以作记录。除了基本介绍以外由于文章过长我就只会剪贴关于Maybulk的相关资料,有兴趣的可以自行阅读。

典型航线,好望角船对应的主要是C3、C5这两条航线,做铁矿石的同行对这两条航线应该不陌生,C3主要从巴西运铁矿石回青岛,C5是从澳大利亚西部到青岛。

油轮运输分为成品油和原油运输两大类。油轮根据载重吨的大小依次分为VLCC,Suezmax、Aframax、Panamax、Handy。原油运输主要靠VLCC超级大型油轮,无论从它的运力占比还是从海上浮式储油来看,都是油运中最被关注的一种船型。

相对来说,在航运里集运与干散运、油运是比较分开的市场。干散和油运做的是期租或者航租,对时间的要求并不苛刻,而集装箱又叫做班轮运输,类似日常生活中接触的地铁,明确规定了启程和到港时间、出发点和目的地,没有商量余地。如果航班延误或者需要协商时间,你可能会丢掉这个市场的份额,所以集装箱对时间的要求比较高。关于船的分型,大体来说,较大型的船用于干线,比如国家和国家或者州和州之间的运输,较小型的船用于内陆或者近距离的支线运输。

它的主要航线是TD3、TD5,TD3是从海湾中东到亚洲区域的航线,TD5是从西非往远东方向的航线。大家可能对航运的这些专有名词或者对应的中英文不是很熟悉,没关系,我在这里只是给大家做一个分类,如果大家以后遇到相应的船名或者英文名,可以清晰的判断它属于干散还是油轮还是集装箱,从而清晰的知道它对应的货物种类,进而判断它会影响哪个市场。

以中国为例,中国是出口大国,发往美国的货物有美国的航线,发往欧洲的货物有欧洲的航线,发往南美的货物有南美的航线等等。我们要看各个航线上运价的涨幅,其实是要看对应出口国家的经济情况。比如出口欧洲,肯定要看欧洲的经济状况如何,比如它的GDP、PMI等等。

通过上图的表格及我对航运市场三大货物运输种类的大概介绍,相信大家已经比较了解哪些货物对应何种船型,何种船型运费的涨跌对应哪些货物的影响。

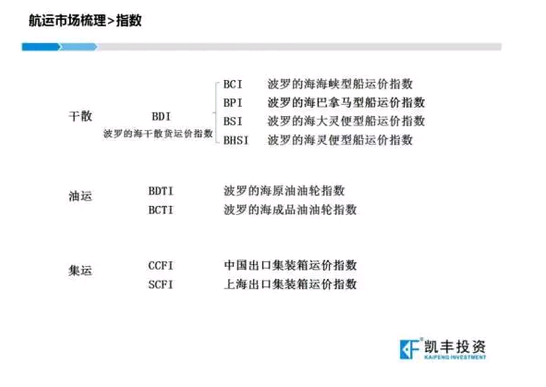

BDI是波罗的海干散货运价指数,它是干散货四种船型对应指数BCI、BPI、BSI、BHSI的加权平均,这四个指数分别占25%的权重,共同组成了BDI。如果我们分析整个干散货市场(不是整个航运市场),去看BDI没有问题,但如果是做铁矿石的人,看BCI更确切,铁矿石运输对BCI的影响最明显。做煤炭和做粮食的人,关注BPI更有效,因为BPI的变化直接对应这两种货物的运价走势。BSI和BHSI对应比较小型的干散货,比如粮食、水泥、化肥、镍矿、铜矿等相对比较小型的货物,货物种类会在随后的PPT中详细列出。

之前大家一提到航运就看BDI,可能是与干散货运约占海运大概50%的量,对市场影响比较大有关,但今天讲过大家就知道,整个航运是由干散、油运、集装箱三大块组成,BDI只是干散货的一个总体的指数情况,它又细分成四个指数,所以我们今后再分析航运市场的时候,要看哪种货物种类所对应的指数。

最后给大家提示一个风险,我现在所有讲的内容都是基于目前我们看到的供需数据和市场表现,我们要防止内部和外部两方面的风险。内部的风险是提速,前面讲过提到正常航速 可以释放约30%的运力,但是目前为止,从市场的调研和监测来看这个风险暂时看不到。此外我们还要看2017年二三四这三个季度新造船的订单情况,如果又和之前一样,大批资金涌入,新造船订单大量增加,可能过了2017、2018年之后,2019年整个航运市场的情况又会非常糟糕。

分类

- 灵便型散货船(Handy size bulk carrier): 20,000~50,000dwt

-

大灵便型Super-size或handymax: 40,000~60,000dwt,吃水一般在11米左右,承运货物以谷物、煤炭、焦炭为主。

巴拿马型散货船(Panamax bulk carrier): 60,000-75,000dwt,满载情况下可以通过巴拿马运河的最大型散货船

后巴拿马型散货船(Post-Panamax bulk carrier): 约93,000dwt,,目前该类型船尚不能通过巴拿马运河。

好望角型散货船(Cape size bulk carrier): 150,000dwt,运输铁矿石为主,由于尺度限制不可能通过巴拿马运河和苏伊士运河,需绕行好望角和合恩角.

超大型矿砂船VLOC(Very Large Ore Carrier): 200,000dwt以上, 仅用于煤炭和铁矿石的远距离运输。煤炭主要为北美、澳大利亚、远东航线运输服务。铁矿石主要为南美、澳大利亚至日本、中国及远东、地中海和欧洲地区运输服务,由于油轮双壳化的趋势,很多VLCC(Very

Large Crude Oil Carrier)改造过成VLOC,运输铁矿石。

油船分类

- 通用型油轮:<10,000dwt,主要运输轻质油

- 灵便型油轮:10,000 -50,000dwt,主要运输成品油

- 巴拿马型(Panamax):60,000 -80,000dwt,主要运输原油,偶尔载燃料油

- 阿芙拉型(Aframax):80,000-100,000dwt,主要运输原油,偶尔载燃料油

- 苏伊士型(Suezmax):<150,000dwt,主要运输原油,偶尔载燃料油

- VLCC:大型原油船,200,000-300,000dwt,运载原油

- ULCC:超大型原油船,>300,000dwt,运载原油

历史

听我吹水那么多之后我们来好好聊一聊这间Maybulk的一些历史吧。

- 马来西亚在很久以前是采用国外的船只进行进出口无形中造成了国家收入外流的情况。

- 所以1992年马来西亚出资5亿寻找合作对象

- Bank industri首先就跟政府和做Global Maritime Venture Berhad (GMV)

- 过后就和 Pacific Carriers Limited (PCL) 合作

- 在跟MSM MOU后重组进入PCL旗下子公司共有18艘船,注重在干散货运输。

- 1997年进军油轮领域,定了4艘载重吨为46,500dwt。

- 2003年Maybulk是一间拥有11艘干散货船以及3艘油船的公司,共560,195dwt。另外还有增加了5艘干散货船及6艘油船,载重量增加至1,287,195dwt

03年顾客&供应商

- 顾客:科威特石油公司,Lauritzen Bulkers,澳大利亚小麦局,Shell,道达尔等等

- 供应商:保险,引擎公司等

风险

- 船运的需求与供应

- 需求方面就是在于全球对于原产品的需求量,供应方面就是在于船只的数量。

- 燃油成本上涨

- 竞争者

- 运输这个行业没有需要特定的技术,所以只要有相对强的家底就容易开始生意。

- 油泄漏事件

- 如果油泄漏公司有责任负责这个责任,可以通过保险来保障。

2017年报(总结一些重点)

- 出售船只以调整手上的船只组合,增加竞争力

- 由于经历了之前的低潮,干货船只的投资减少再加上IMO的规定很多船只都会报废尤其是15岁以上的船只,毕竟投资回报率不成正比。

- 印度的发展以及中国一带一路会带动干货市场的需求

2018年报(总结一些重点)

- 公司有15艘船只载重量为864,000dwt。

- 值得注意的是公司以及没有了油船,只有剩下的干货船。

- 干货市场在2015/16年最低后18年有所改善预计接下来会更好。

- 公司脱售了FPSO的21%股权套现249million,主要用于营运资金以及偿还债务。

In 2018, MBC’s Panamax fleet earned an average of about

US$13,140/day time-charter equivalent (TCE), 13% higher than market Panamax dry

bulk index rates which averaged US$11,660/day

MBC’s Supramax earned an average of

approximately US$11,410/day TCE for 2018, which is in

line with the market index which averaged US$11,480/

day.

MBC’s Handysize fleet earned an

average of US$9,110/day TCE for 2018, 5% higher than

the market index.

the MBC Group had 15 dry bulk

carriers comprising three Post-Panamax, one Kamsarmax,

six Supramax and five Handysize vessels. The Kamsarmax

was a newbuild delivered in 2018, and two more newbuilding

Kamsarmax deliveries are expected to take place in the first

half of 2019.

船只平均年龄为5.9年

季报展望中表示

- 巴西--中国大豆增加。

- Vela的铁矿石运输量于2019年6月恢复有助于提高运费,特别是好望角型和巴拿马型船的运费。

- 2019年下半年,全球船只将减少因为船只进行改造,以准备将于2020年1月1日生效的新排放法规。

- 减少的船只有助于提高2019年下半年的运费。

个人观点

- 上市时注重在于油船领域,可以看到都特别注重于关于油船的资讯。08年管理层预计干货需求走低寻求股东们同意以后进军POSH可惜的是14年也是经历了油价崩盘,之后公司觉得油价还有很大未知数,再加上POSH的亏损拖累了公司的盈利所以决定在2018年放弃POSH的股权专注于干货领域。其实不难看得出2018年干货领域已经回暖相较起油市会比较好所以管理层的做法还可以理解,比较手心手背都是肉总要选一个生存下去。

- 2016年起时不时会传出一些船运公司申请破产还是破产保护等等的消息例如2016年韩国第一全球第七大集装箱的船运公司韩进海运申请破产,2019年有一个韩国船运公司申请破产保护东亚油轮(Dong-A)。不过研究深入就会知道其实这些船运公司在于市场的份额是有限的虽说韩进全球第7大但是集装箱市场也占市场的15%在算入15%里的市占率其实因为确实有限。但是对于干货市场中公司倒下的新闻对于Maybulk来说是好消息,毕竟竞争者又少了一个。再加上2016年就是载吨量供应过剩导致价格大跌,越多的公司倒闭就可以减少oversupply。

- 在网站中可以看到中日韩三国基本上是垄断了全球的造船市场。在于船运市场还有一个非常重要的一点是通过造船量来预测接下来船运市场的好坏,如果造船太多可见接下来的1-2年船运市场的发展也很有限。这一个网站中也有非常有趣的一个数据,完成造船量2013至2019有下降的趋势但是近期订单量从2017年开始有回升的迹象再加上手持订单量也稳定了下来。那样的话是不是代表着接下来一两年也许航运业又带来了一定的竞争?看起来的确是会的。但是另个方面看来只有行业需求增加才会有增加产能的可能性或许我们可以另个角度看其实也是航运业刚刚开始复苏呢?看起来这个也是会的。因为从2016年也就是航运指数最低点的时候订单数量也达到了几年以来的新低,因此也相信会随着需求增加而增加船的订单。

- 国际海事组织IMO2017年表示2020实施0.5%的限硫规定安装过滤器以防环境污染。旧船无法安装这些过滤系统就导致了很多旧船不能使用从而造成了供应少于需求的问题从而提升了运费。有兴趣可以观看影片。或许这个问题可以解释为什么这两年的船制造量上升的问题,第二点我们可以知道的是就算制造量上涨但是由于也有旧船不能使用而抵消了这几年来对船运的供应增加。但是接下来我们要注意的就是成本问题,由于这个规定成本会大幅度上涨有兴趣点击这里。据了解,目前航运公司使用的高硫船用重油成本在每吨420美元,而低硫船用油的成本则高达630美元。但是想了一想难道这种成本上的上涨不会转嫁给消费者吗?限硫量不是一间公司所面临的问题而是全球各地每一间船运公司一起面对,只要一天世界上还是需要船运来运输货物,大家成本上涨了都会自然而然的转嫁给消费者。不然就不会有人想要去做船运了,还有另个选择的就是用飞机来运输吧。这样比较起来是不是还是船运比较便宜呢?

- 另外,仔细想一想是不是这一个条例的出现也间接帮助了整个航运业?尤其是这篇所注重的干货领域。比较08年金融风暴以后价格低迷了10年,16年触及底部公司倒闭的也倒闭了。再来一则新闻要求使用低硫燃料也照成更多的船只dispose再进一步减少载吨量的供应。

- 除此之外IMO这一项措施也引起了很多连带效应,例如接下来油的需求,炼油厂的改变,LNG在未来几年的需求等等。2017年船只油耗占全球油消耗量的4.3%,这次的转换多多少少都会对全球油市带来一定的波动。有兴趣可以参考这里。我们知道船只使用的油叫做燃料油属于比较肮脏的油所以会有硫磺的存在,所以IMO规定使用低硫原油另一方面也刺激了油价的上涨。至于LNG的需求相信大家都毋庸置疑,对于未来几年的需求有增无减。只是至于港口的升级也是一个至关紧要使用LNG后到港口补充然后,港口也未必有燃料补充。由于燃料油的需求减少,我们也可以联想到炼油厂所面对的问题,炼厂希望尽量减少高硫渣油的产量,1.加装减压蒸馏装置(VDU)将常压渣油转化为VGO、减压渣油等二次装置原料;2.加装二次装置将减压渣油等转化为汽柴油以及沥青等其他产品,具体包括催化裂化装置、焦化装置以及溶剂脱沥青装置(SDA);3.加装渣油脱硫装置。还有一个会被影响的行业,发电厂,到时候发电厂的原料就会趋向便宜了由于发电厂的原料是燃料油。更加细节的可以看这里。

- 至于我们在季报中看到Maybulk提起中国跟巴西买大豆,1-9月的数据以及1-6月的数据我们来看看他们的交易数据。简单数学减一减就知道这三个月的交易额为34billion我们可以看到巴西在9月出炉的成绩出口相比增长了100%以上。但是这个数据不是出现在中国以及巴西之间的贸易,但是经过新闻的报道说巴西是中国的最大供应国所以相信也有不少是卖给中国。

- 至于Vela是一间巴西公司,世界上最大的铁矿石供应商,和第一大镍供应商。全球铁矿石价格谈判的主要谈判方之一。也是有铁矿石的需求增长间接带动了中国以及巴西之间的运输,数据可以看这里1-6月的以及1-9月的。

- 除此之外,相信接下来不会有太多dispose货船的问题出现。最旧的三艘货船是05年服务至今的alam padu,alam permai,alam pintar。这三艘都是服务了14年,依据公司所说的这三艘也是属于边缘也有可能会有dispose的可能性。其他的都不会有太大的问题。

- 虽然种种的迹象都显示了船运业将会面临回春的现象,但是不要忘记中国目前就是对于船运需求最大的国家,中国的经济放缓对干货船运也是有一定的影响。

本文章属于本人小小的记录,没有买卖建议,买卖自负

有任何错误请告诉我,我会立即更改。