- D&O主要的生意是制造LED,LED广泛用于汽车内装和外饰以及生活周围的用品,可以观看视频了解。

- 除此之外,笔者发现一个非常有趣的车灯视频有兴趣可以点击查看。

- 另外有兴趣了解更多的读者也可以去看看lifevest周伯通在2016年写的文章虽然是3年前的文章但是里面的内容还是有一定的参考价值,link。

- 2018年全球汽车市场的资料在此。

Annual Report 2018

- D&O是一间汽车领域的Surface Mount Technology (SMT) LED manufacturer。

- 拥有自己的brand name ‘DOMINANT’,主要制造汽车内饰和外观的LED灯。

- 拥有AEC-Q102认证,是一个由AEC (汽车电子委员会) 发布的标准主要用于汽车领域。

- 2018年被中美贸易战以及 Worldwide Harmonised Light Vehicle Test Procedure (WLTP) 新制定的碳排放量影响了汽车的销量从而也导致LED的销量下跌

- 公司最大生意分别来自亚洲 (中国,新加坡,韩国,日本,台湾,马来西亚等) ,欧洲以及美国。其中中国占了最大的部分,相信超过了总营业额的50%,接下来是欧洲接近18%。

个人观点

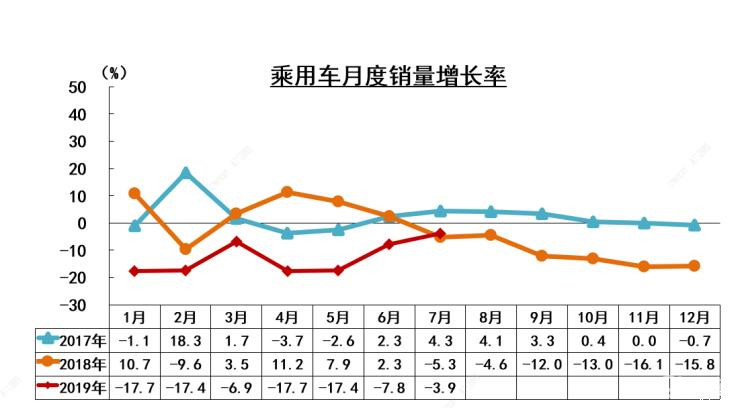

以上是中国的乘用车销售增长率(至2019年7月)

上图为中国自2018Q1至2019Q2的GDP Growth Rate

- 有没有发现到D&O自2014年起营业额没有什么上涨反而盈利上涨呢?其实这是因为公司提高了正在automotive中的比例,而且automotive是属于margin较高的生意。这也是为什么同行JHM可以保持着10以上的profit margin,有兴趣可以点进去看看我写的关于JHM的文章。

上图取自于2018年报

- 尽管市场的对于LED的需求放缓,管理层对于LED的前景也充满信心。这个答案跟JHM年报季报中给予的前景预测符合。

- 公司目前专注在工厂自动化,预计这几年会持续有较高的capex,这个是好的公司可以从中提高profit margin。

- 公司的R&D分别从2009至2018随着每一年越来越多。

上图为2009-2018年的R&D Expenses

- 另外再给读者的补充额外信息,Public IB的研究报告也有提到目前的使用率为70%。因此公司在原有的工厂隔壁新建工厂大楼如今已经完成,不过鉴于全球经济放缓的因素。目前这间工厂的使用率还有待验证。但是很肯定的就是在这段比较艰难的时间过去以后新工厂就会对公司带来一定的收入。

- 唯一一个缺点目前发现的就是管理成hold的股份真的是很少才接近22%的股权。有信心的话为什么不买多点呢?

- 不过话说相较起JHM的优势则是D&O属于较大的公司也在世界各地都有分行,尤其是世界第二大国‘中国’。中国短期的经济放缓也处于6%的GDP growth相较起其他国家还算是很高的一个数字,全球经济放缓不是一个国家的问题而是全球的问题。如果是大家一起面对的问题,这个就不是问题。相信度过这段时间以后D&O的业绩会随着中国汽车的销售以及电动车的销售一起蓬勃发展。

- 在我研究这篇文章的同时发现到全球只有2间公司拥有完整LED的产品组合一个是OSRAM另个就是D&O了。这个也是为什么他可以被晶元光电 (EPISTAR) 看上而投资了上亿人名币的理由,简短介绍Epistar Corp.是台湾最大的发光二极管制造商。

此文章没有买卖建议,买卖自负

没有评论:

发表评论